成爲“西部領先、全國一流”的(de)專業服務機構

Our purpose is to become "West China leader and national first-class" in professional services.

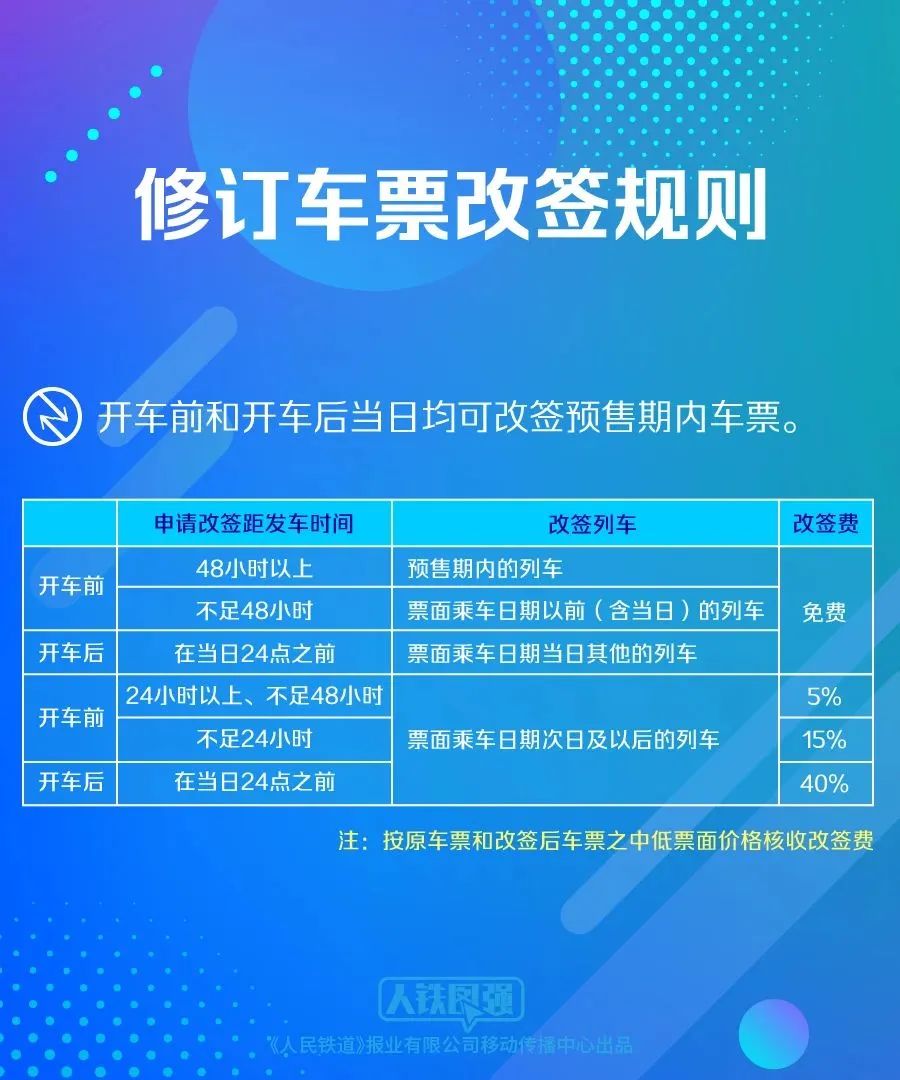

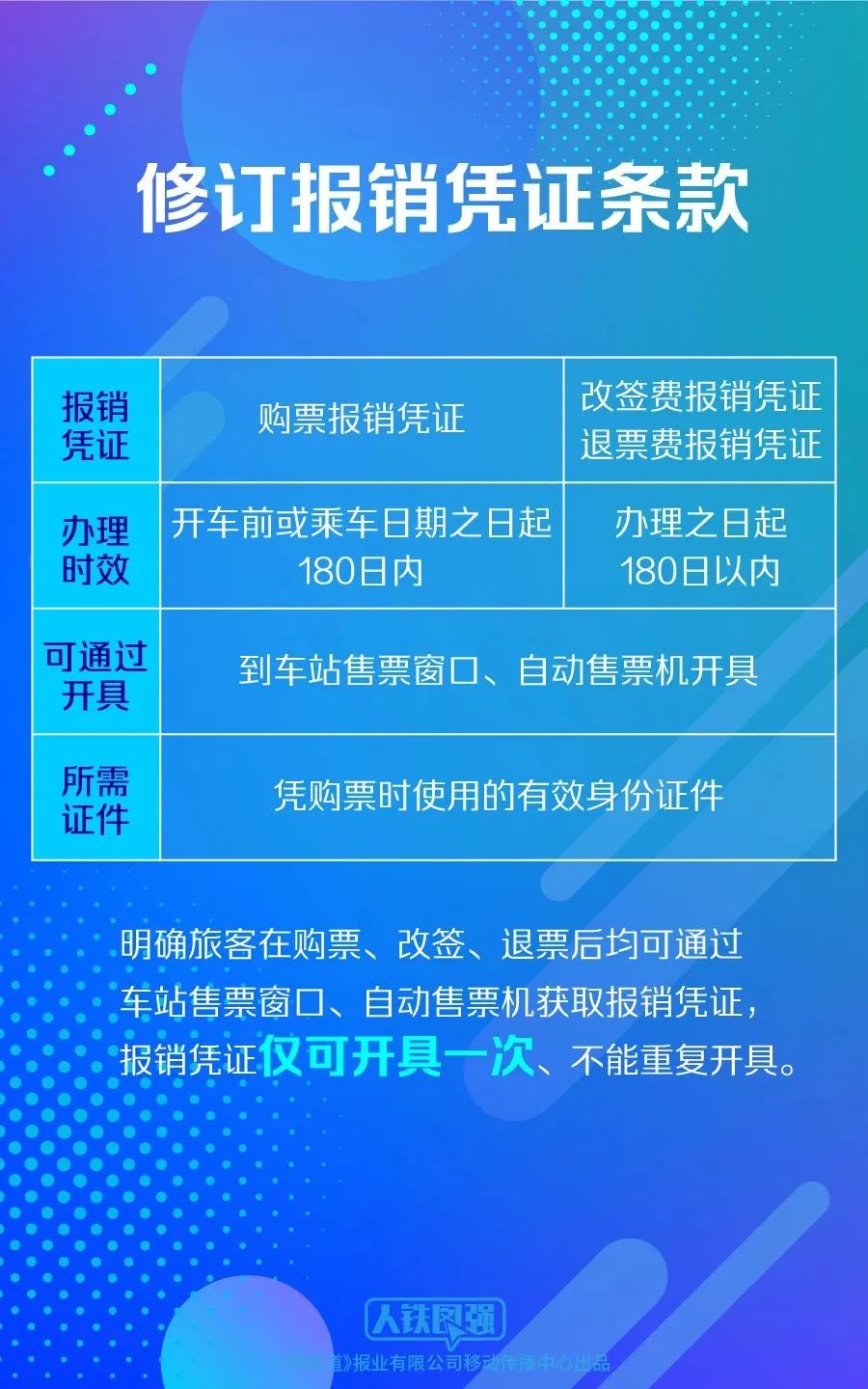

近日,2024版《中國國家鐵路集團有限公司鐵路旅客運輸規程》正式公布。新規擴大(dà)了(le)車票(piào)改簽辦理(lǐ)範圍,增加了(le)實名制購(gòu)票(piào)有效身份證件類型,還(hái)修訂了(le)學生優惠票(piào)核驗和(hé)購(gòu)票(piào)條款等。乘坐(zuò)火車等交通(tōng)工具産生的(de)交通(tōng)費是公司生産經營過程中常見的(de)支出,哪些憑證可(kě)以作爲購(gòu)進國内旅客運輸服務的(de)抵扣憑證?一起來(lái)看↓

熱(rè)點問答(dá)

哪些憑證可(kě)以作爲購(gòu)進國内旅客運輸服務的(de)抵扣憑證?

答(dá):增值稅一般納稅人(rén)購(gòu)進國内旅客運輸服務,可(kě)以作爲進項稅額抵扣的(de)憑證有:

●增值稅專用(yòng)發票(piào)(含帶有“增值稅專用(yòng)發票(piào)”字樣全面數字化(huà)的(de)電子發票(piào))

●增值稅電子普通(tōng)發票(piào)

●注明(míng)旅客身份信息的(de)航空運輸電子客票(piào)行程單

●鐵路車票(piào)以及公路、水(shuǐ)路等其他(tā)客票(piào)

熱(rè)點問答(dá)

我公司是一般納稅人(rén),邀請大(dà)學專家開展職工培訓,并爲其支付往返火車票(piào),能否按照(zhào)旅客運輸服務抵扣進項稅額?

答(dá):不可(kě)以。根據《國家稅務總局關于國内旅客運輸服務進項稅抵扣等增值稅征管問題的(de)公告》(國家稅務總局公告2019年第31号)增值稅一般納稅人(rén)購(gòu)進國内旅客運輸服務,其進項稅額允許從銷項稅額中抵扣。這(zhè)裏指的(de)是與本單位建立了(le)合法用(yòng)工關系的(de)雇員(yuán),所發生的(de)國内旅客運輸費用(yòng)允許抵扣其進項稅額。納稅人(rén)如果爲非雇員(yuán)支付的(de)旅客運輸費用(yòng),不能納入抵扣範圍。

熱(rè)點問答(dá)

公司取得(de)員(yuán)工出差乘坐(zuò)高(gāo)鐵獲得(de)的(de)高(gāo)鐵車票(piào),能否将該旅客運輸費用(yòng)納入抵扣?

答(dá):注明(míng)該員(yuán)工身份信息的(de)高(gāo)鐵車票(piào),可(kě)作爲進項稅額抵扣的(de)憑證。鐵路旅客運輸進項稅額=票(piào)面金額÷(1+9%)×9%。

熱(rè)點問答(dá)

我公司是一般納稅人(rén),員(yuán)工出差取得(de)電子客票(piào)行程單,行程單中單獨注明(míng)了(le)改簽費,改簽費是否可(kě)以按照(zhào)購(gòu)進旅客運輸服務計算(suàn)抵扣進項稅?

答(dá):可(kě)以。航空運輸電子客票(piào)行程單上列明(míng)的(de)機票(piào)改簽費,屬于航空運輸企業提供航空運輸服務取得(de)的(de)全部價款和(hé)價外費用(yòng)的(de)範疇,可(kě)以按照(zhào)《财政部 稅務總局 海關總署關于深化(huà)增值稅改革有關政策的(de)公告》(财政部 稅務總局 海關總署公告2019年第39号)第六條的(de)有關規定計算(suàn)抵扣進項稅。

熱(rè)點問答(dá)

取得(de)航空公司開具的(de)退票(piào)費增值稅電子普通(tōng)發票(piào),是否可(kě)以作爲購(gòu)進旅客運輸服務的(de)發票(piào)進行抵扣?

答(dá):不可(kě)以。納稅人(rén)的(de)退票(piào)費支出,不屬于“納稅人(rén)購(gòu)進國内旅客運輸服務”,而是購(gòu)進“其他(tā)現代服務”。納稅人(rén)的(de)退票(piào)費支出,如果取得(de)了(le)注明(míng)“其他(tā)現代服務”的(de)增值稅專用(yòng)發票(piào),則可(kě)憑增值稅專用(yòng)發票(piào)抵扣進項稅額。

熱(rè)點問答(dá)

單位取得(de)的(de)長(cháng)途客運手撕客票(piào)能否抵扣進項稅額?

答(dá):不可(kě)以。未注明(míng)旅客身份信息的(de)其他(tā)票(piào)證(手寫無效),暫不允許作爲扣稅憑證。因此納稅人(rén)不能憑長(cháng)途客運手撕票(piào)抵扣進項稅額。

熱(rè)點問答(dá)

一般納稅人(rén)接受國内旅客運輸服務,取得(de)符合條件的(de)電子普通(tōng)發票(piào)或者客票(piào),如何填寫申報表?

答(dá):納稅人(rén)購(gòu)進國内旅客運輸服務,取得(de)增值稅電子普通(tōng)發票(piào)或注明(míng)旅客身份信息的(de)航空、鐵路等票(piào)據,按規定可(kě)抵扣的(de)進項稅額,在申報時(shí)填寫在《增值稅及附加稅費申報表附列資料(二)》第8b欄“其他(tā)”中。

同時(shí),第10欄“(四)本期用(yòng)于抵扣的(de)旅客運輸服務扣稅憑證”反映按規定本期購(gòu)進旅客運輸服務,所取得(de)的(de)扣稅憑證上注明(míng)或按規定計算(suàn)的(de)金額和(hé)稅額,第10欄包括第1欄中按規定本期允許抵扣的(de)購(gòu)進旅客運輸服務取得(de)的(de)增值稅專用(yòng)發票(piào)和(hé)第4欄中按規定本期允許抵扣的(de)購(gòu)進旅客運輸服務取得(de)的(de)其他(tā)扣稅憑證。

微信公衆号