成爲“西部領先、全國一流”的(de)專業服務機構

Our purpose is to become "West China leader and national first-class" in professional services.

國家稅務總局四川省稅務局

關于開展全面數字化(huà)的(de)電子發票(piào)受票(piào)試點工作的(de)公告

國家稅務總局四川省稅務局公告2022年第4号

爲落實中辦、國辦印發的(de)《關于進一步深化(huà)稅收征管改革的(de)意見》要求,全面推進稅收征管數字化(huà)升級和(hé)智能化(huà)改造,降低征納成本,國家稅務總局建設了(le)全國統一的(de)電子發票(piào)服務平台,24小時(shí)在線免費爲納稅人(rén)提供全面數字化(huà)的(de)電子發票(piào)(以下(xià)簡稱“全電發票(piào)”)開具、交付、查驗等服務,實現發票(piào)全領域、全環節、全要素電子化(huà)。結合前期全電發票(piào)試點地區(qū)工作開展情況,經國家稅務總局研究決定,在四川省開展全電發票(piào)受票(piào)試點工作。現将有關事項公告如下(xià):

一、自2022年5月(yuè)10日起,四川省納稅人(rén)僅作爲受票(piào)方,接收由内蒙古自治區(qū)、上海市和(hé)廣東省(不含深圳市,下(xià)同)的(de)部分(fēn)納稅人(rén)通(tōng)過電子發票(piào)服務平台開具的(de)發票(piào),包括帶有“增值稅專用(yòng)發票(piào)”字樣的(de)全電發票(piào)、帶有“普通(tōng)發票(piào)”字樣的(de)全電發票(piào)、增值稅紙質專用(yòng)發票(piào)(以下(xià)簡稱“紙質專票(piào)”)和(hé)增值稅紙質普通(tōng)發票(piào)(折疊票(piào),以下(xià)簡稱“紙質普票(piào)”)。

二、全電發票(piào)的(de)法律效力、基本用(yòng)途等與現有紙質發票(piào)相同。其中,帶有“增值稅專用(yòng)發票(piào)”字樣的(de)全電發票(piào),其法律效力、基本用(yòng)途與現有增值稅專用(yòng)發票(piào)相同;帶有“普通(tōng)發票(piào)”字樣的(de)全電發票(piào),其法律效力、基本用(yòng)途與現有普通(tōng)發票(piào)相同。

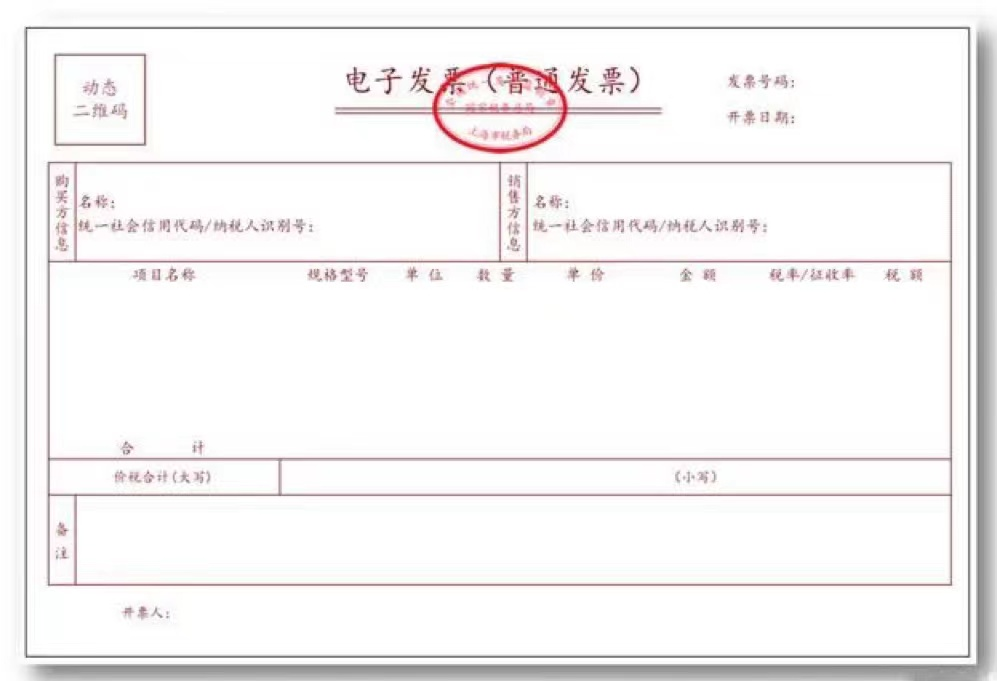

三、全電發票(piào)由各試點省、自治區(qū)、直轄市和(hé)計劃單列市稅務局監制。全電發票(piào)無聯次,基本内容包括:動态二維碼、發票(piào)号碼、開票(piào)日期、購(gòu)買方信息、銷售方信息、項目名稱、規格型号、單位、數量、單價、金額、稅率/征收率、稅額、合計、價稅合計(大(dà)寫、小寫)、備注、開票(piào)人(rén)。

其中,試點納稅人(rén)從事特定行業、發生特殊商品服務及特定應用(yòng)場(chǎng)景業務(包括:稀土、卷煙(yān)、建築服務、旅客運輸服務、貨物(wù)運輸服務、不動産銷售、不動産經營租賃服務、農産品收購(gòu)、光(guāng)伏收購(gòu)、代收車船稅、自産農産品銷售、差額征稅等)的(de),電子發票(piào)服務平台提供上述對(duì)應特定業務的(de)全電發票(piào)樣式,納稅人(rén)應按照(zhào)發票(piào)開具有關規定使用(yòng)特定業務全電發票(piào)。全電發票(piào)樣式見附件。

四、全電發票(piào)的(de)發票(piào)号碼爲20位,其中:第1-2位代表公曆年度後兩位,第3-4位代表各省、自治區(qū)、直轄市和(hé)計劃單列市行政區(qū)劃代碼,第5位代表全電發票(piào)開具渠道等信息,第6-20位代表順序編碼等信息。

五、通(tōng)過電子發票(piào)服務平台開具的(de)紙質專票(piào)和(hé)紙質普票(piào),其法律效力、基本用(yòng)途和(hé)基本使用(yòng)規定與現有紙質專票(piào)、紙質普票(piào)相同,其發票(piào)密碼區(qū)不再展示發票(piào)密文,改爲展示電子發票(piào)服務平台賦予的(de)20位發票(piào)号碼及全國增值稅發票(piào)查驗平台網址。

六、四川省納稅人(rén)可(kě)以使用(yòng)增值稅發票(piào)綜合服務平台接收通(tōng)過電子發票(piào)服務平台開具的(de)發票(piào)。此外,也(yě)可(kě)取得(de)銷售方以電子郵件、二維碼等方式交付的(de)全電發票(piào)。

四川省納稅人(rén)取得(de)通(tōng)過電子發票(piào)服務平台開具的(de)帶有“增值稅專用(yòng)發票(piào)”字樣的(de)全電發票(piào)、帶有“普通(tōng)發票(piào)”字樣的(de)全電發票(piào)、紙質專票(piào)和(hé)紙質普票(piào),如需用(yòng)于申報抵扣增值稅進項稅額、申報抵扣消費稅或申請出口退稅、代辦退稅的(de),應按規定通(tōng)過增值稅發票(piào)綜合服務平台确認用(yòng)途。

七、單位和(hé)個(gè)人(rén)可(kě)以通(tōng)過全國增值稅發票(piào)查驗平台(https://inv-veri.chinatax.gov.cn)查驗全電發票(piào)信息。

八、納稅人(rén)以全電發票(piào)報銷入賬歸檔的(de),按照(zhào)财政和(hé)檔案部門的(de)相關規定執行。

九、納稅人(rén)應當按照(zhào)規定依法、誠信、如實使用(yòng)全電發票(piào),不得(de)虛開、虛抵、騙稅,并接受稅務機關依法檢查。稅務機關依法加強稅收監管和(hé)風險防範,嚴厲打擊涉稅違法犯罪行爲。

十、本公告自2022年5月(yuè)10日起施行。

特此公告。

附件1:全電發票(piào)樣式

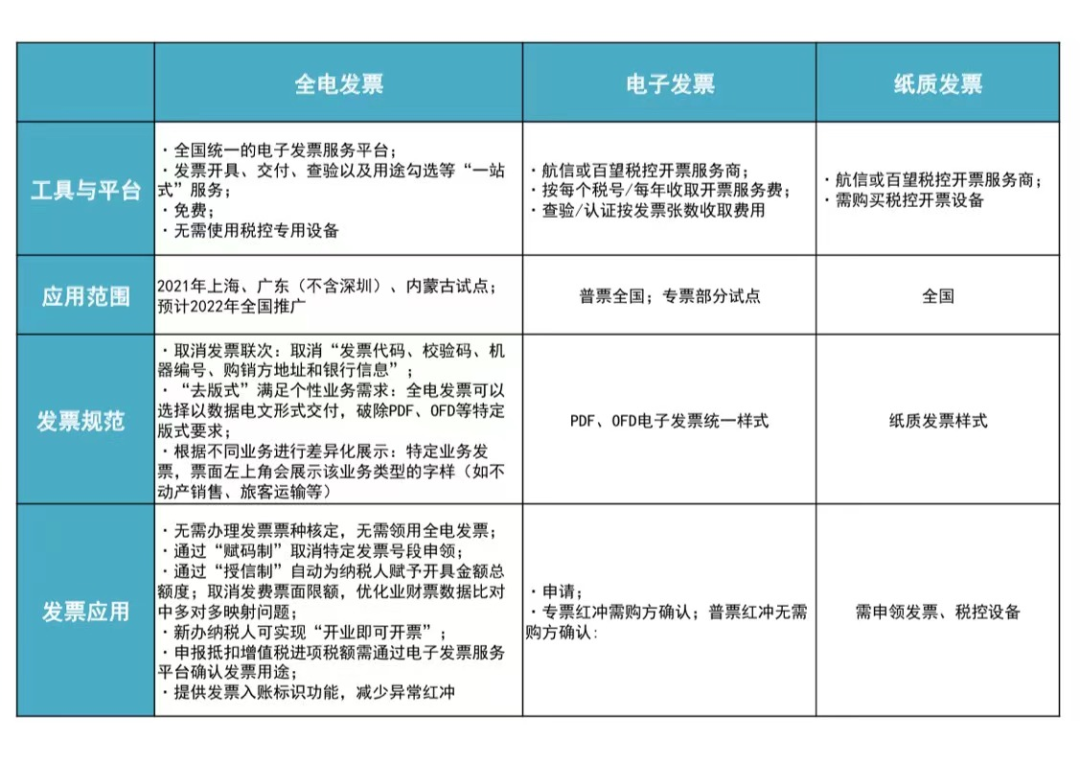

附件2:全電發票(piào)與紙質發票(piào)、電子發票(piào)差異優勢對(duì)比圖

國家稅務總局

四川省稅務局

2022年5月(yuè)5日

上一篇:稅收新政 | 四川省發布關于納稅人(rén)困難性減免城(chéng)鎮土地使用(yòng)稅有關事項的(de)公告

微信公衆号